咨询相关资料

咨询相关资料 电话咨询业务详情

电话咨询业务详情微信、支付宝收付款风险巨大

现在很多单位都使用微信、支付宝来收付款,确实很便捷,但同时千万不要忽视其中的风险!

一、增值税的风险:对于付款方存在两个风险,一是无法取得进项抵扣凭证的风险,二是取得虚开发票的风险。

无法作为进项抵扣的具体原因

1、买卖双方通过微信进行资金交易

2、开专票时票面信息需要填列齐全

3、因通过微信转账导致无法填写发票上的银行账号信息

4、卖房无法开具增值税专用发票

5、买房没有增值税专用发票无法抵扣进项税

6、增值税应纳税额增加

个人支付宝、微信支付不通过公户,通常三流(资金流、货物流、发票流)不一致,很可能存在买发票的情形,付款方很容易收到虚开的发票而给自己招来风险。

对于收款方,存在未能及时申报收入的风险。

未能及时申报收入的具体原因

1、通过微信收取货款,与个人消费记录容易混淆

2、导致部分微信收款收入未申报增值税

3、存在偷漏税的风险

二、企业所得税的风险

企业所得税的风险,一是漏记收入,二是成本费用调增。如果企业员工以个人的微信、支付宝支付款项,当时未取得合法有效的凭证,后期弥补凭证程序较繁琐,若没有取得合规的凭证,则所得税面临调增的风险。

三、个人所得税的风险

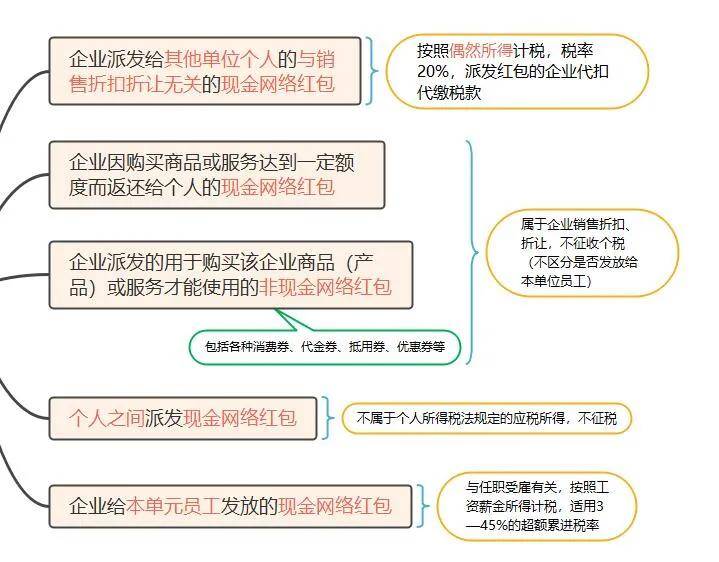

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。同时微信、支付宝发红包还要注意个税问题,应该区分不同的情形判断是否缴纳个税,以及如何缴纳个税。

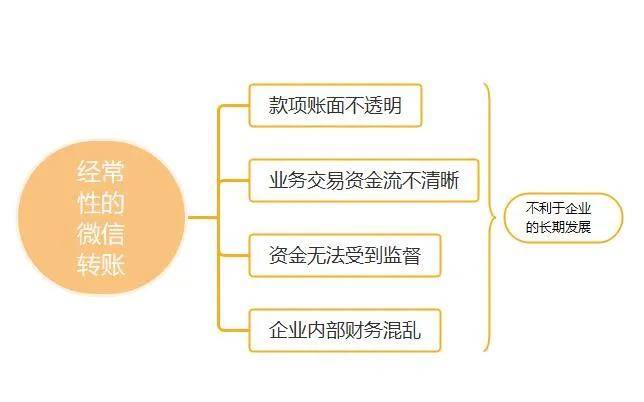

四、公司管理风险

采用微信、支付宝付款,在公司管理方面也存在风险。

五、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

微信、支付宝收付款如何规避风险?

送你5个锦囊!

1、以公司的名义开通微信、支付宝账号

以公司的名义开通的微信、支付宝账号,属于对公账户,与银行账号的性质是相同的,可以正常的进行交易。

2、对于个体工商户,单独设置微信、支付宝账号

个体工商户,是允许以个人账户收款的,但为了与家庭消费区分,建议单独设置一个微信、支付宝账号用于收付款,避免公私不分。

3、个人账户收取款项及时打入对公账号

有些时候个人账户收取款项较方便,但为了避免漏计收入,应该及时将收入转入对公账户。

4、保存账单及收付凭证

支付宝、微信的账单、收付凭证同银行等金融机构的收付凭证具有相同的效力,企业应该定期打印保存。

5、及时索取凭据

个人用微信、支付宝付款应该及时索取凭证以抵扣进项税或用于成本费用的入账。

文章来源:综合财务第一教室、梅松讲税等微信公众号

文章来源:综合财务第一教室、梅松讲税等微信公众号