咨询相关资料

咨询相关资料 电话咨询业务详情

电话咨询业务详情3%降至1%?

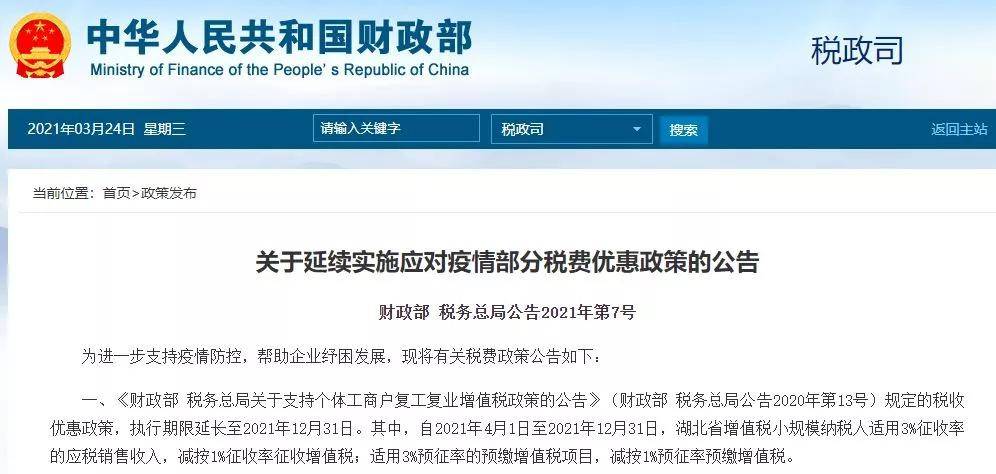

先说一下马上临近12月底,有很多针对小微企业(含小规模、个体户)的优惠政策到期。大家关注的小规模纳税人3%减按1%,执行期限截止至2021年12月31日。

小规模纳税人减按1%最早截止日期从2020年3月1日到5月31。后面又延期至2020年12月31日。财政部、税务总局公告2021第7号又将政策延续到了2021年12月31日。

经历了这么多次延期,也说明了国家对小微企业的保护和重视性。

那么,小规模3%降至1%政策是否还会再延期还是要以最终正式文件为准。

即使不延期,但从之前国家就施行过结构性减税、普惠性减税、疫情期间阶段性减税来看,之后的税收优惠力度不会比之前弱,也会出台其他的优惠政策,来纾解小微企业、个体户的经营困难。

老板们做好准备呀,以免政策到期后,不能继续开具1%发票。(目前到2021年12月31日,小规模纳税人,开1%,开1%的发票!请牢记,开1%,按1%交税。)

开票建议

年底了!给到老板与会计们的6点开票建议:

1、关于业务发票,不管是销售发票还是采购发票,最好年底前开好,留到第二年不仅调账麻烦,涉及汇算清缴,万一没有延期调整政策,增值税就只能是3%。

2、尽快盘点往来账务,确保是回款和出款能力,如果在对账时,的确没办法今年开出发票。那么在1月份做四季度申报时,记得做未开票收入,目的是在22年补开税为1%的增值税发票。

3、关于业务合同问题,年底签约必须考虑开具发票的周期和税率,并且在合同注明如税率变化要重新计算,最好提前写好补充协议。一份是按现有税率1%全称执行,一份是21年按1%,但22年如遇到政策调整,那么22年按3%执行。目的是确保能良性合作,减少纠纷,最好是签不含税合同,一旦政策变动也不影响合作。

4、前置开票问题要说下,虽然提前开票看似可以减少后补票的麻烦,但是不要忘记你的合作伙伴一定能要普票和你开具的日期吗?前置开票建议适用于年度合作客户,比较稳定有效减少损失。

5、要注意开票额,尽量避免在免征额临近点。(按月申报,15万;按季申报45万)

6、尽量不要存在大量作废发票。作废发票异常也会出现风险提示,很容易被税局盯上,尤其是临近年底,且优惠政策马上到期的时候。

如果你是小规模纳税人,你最近要综合考虑一下这个事情了。

文章来源:慧算账公众号

文章来源:慧算账公众号