咨询相关资料

咨询相关资料 电话咨询业务详情

电话咨询业务详情定期定额征收的个体户被稽查了,补税200多万!你还认为个体户可以不记账、不报税,不年检?这些税务风险搞错了要吃大亏!

个体户补税200多万

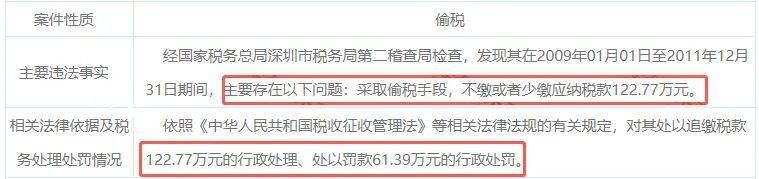

近日,深圳一家个体户被税务稽查,定性为偷税,补税200多万!

具体是什么原因呢?税务处理决定书的主要内容如下:

(1)违法事实

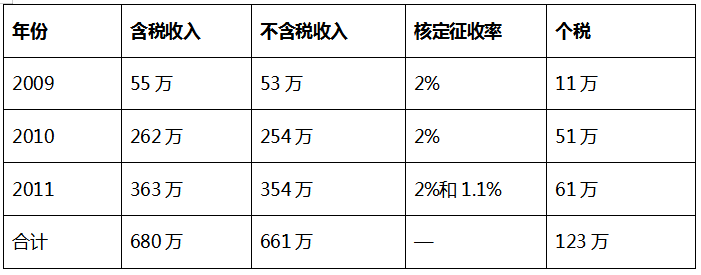

这家个体户采取的是定期定额征收,2009年至2011年销售海沙和河沙收入未缴纳生产、经营所得项目的个税,定性为偷税,按照当地个税最低的核定征收率补缴个税,相关数据如下:

(2)处理决定

这家个体户最终需要补缴个税123万,罚款61万,加收滞纳金33万,共计缴款217万。

定期定额征收的个体户居然也被稽查了,不但补税还有罚款、滞纳金,可谓损失惨重!这也给定期定额征收的个体户敲醒了警钟!没有法外之地,只要偷税漏税就有税务风险。

不记账?免税?

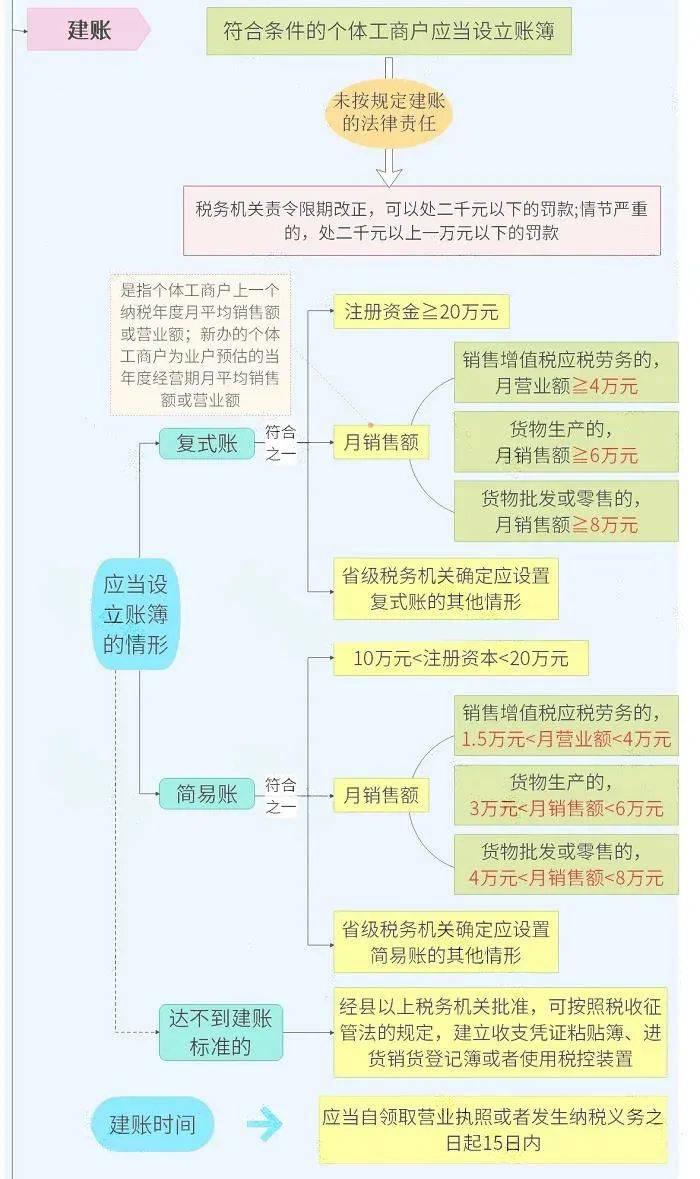

误区1 个体户都不用记账

根据《个体户建账管理暂行办法》规定,个体户也得建立账本,而且和公司建立的账本一样。如果实在达不到建账标准的个体户,也得经过税务机关批准,建立收支凭证粘贴薄、进销货登记薄。

以上是相关法规的规定,实务中,小编了解到确实有一些税务机关是不要求定期定额征收的个体户建账的。

但是小编建议,个体户有条件的还是应该建账,一则是内部的管理更规范,二则一旦被稽查到才能有凭证可以依赖,最起码也应该建立收支凭证黏贴簿、进货销货登记簿等。

误区2 个体户都免税

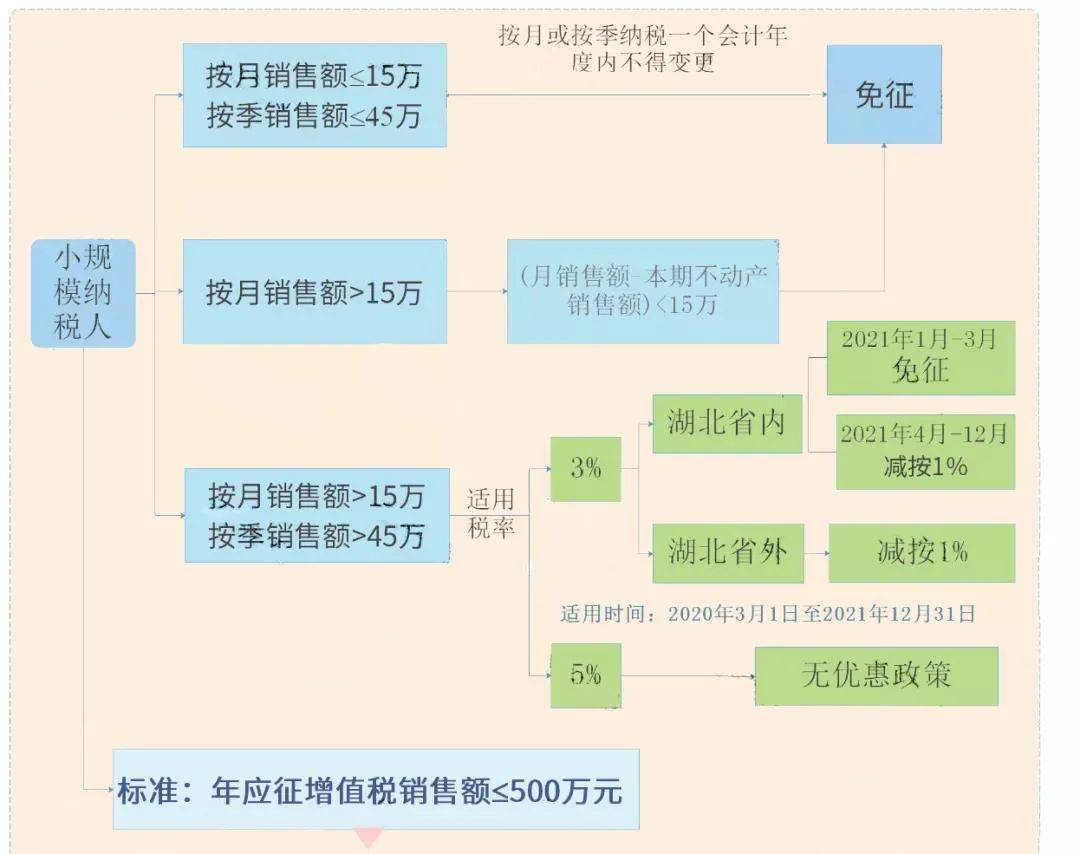

有一些个体户规模小,采用定期定额征收的方式,按照当地的税收政策在规定的开票额范围内确实免税,但这不代表所有的个体户都免税。

个体户缴纳的税费主要有增值税、附加税、个税这三种。相关业务涉及到其他税种的,也应该缴纳房产税、印花税等。

(1)增值税及附加税

注意,个体户只有属于小规模纳税人才可以享受月销售额15万元以下(季度销售额45万)以下免税的优惠,属于一般纳税人的或者开具了专票的,只能正常的纳税。

附加税在增值税的基础上征收,缴纳增值税的,就需要缴纳附加税。

(2)个人所得税

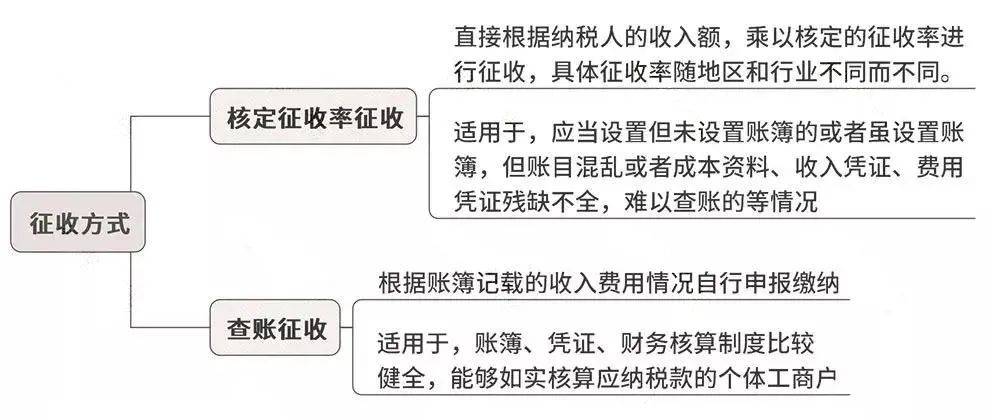

个体工商户按照经营所得缴纳个人所得税,征收方式又分为核定征收率征收和查账征收。

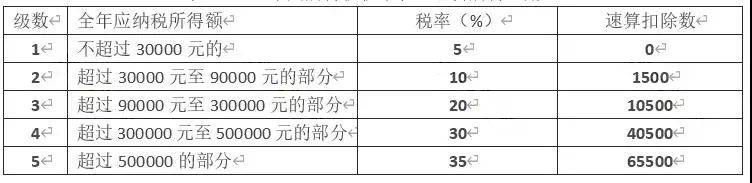

经营所得采用查账征收的,适用5-35%的五级累进税率,如下表所示:

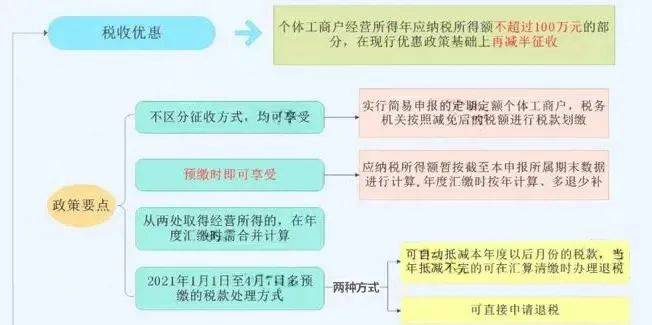

最近,出台了个体工商户个税减半征税的新政策。

很多个体工商户采用的是定期定额征收方式,税局核定的定额中包含了增值税、附加税和个人所得税。定期定额征收税务机关采用简易申报,即由税务机关扣缴税款来代替申报。

但无论如何,个体户发生纳税义务的,都要缴税。如案例所示,即使是定期定额征收的个体化,也可能会被稽查到!