咨询相关资料

咨询相关资料 电话咨询业务详情

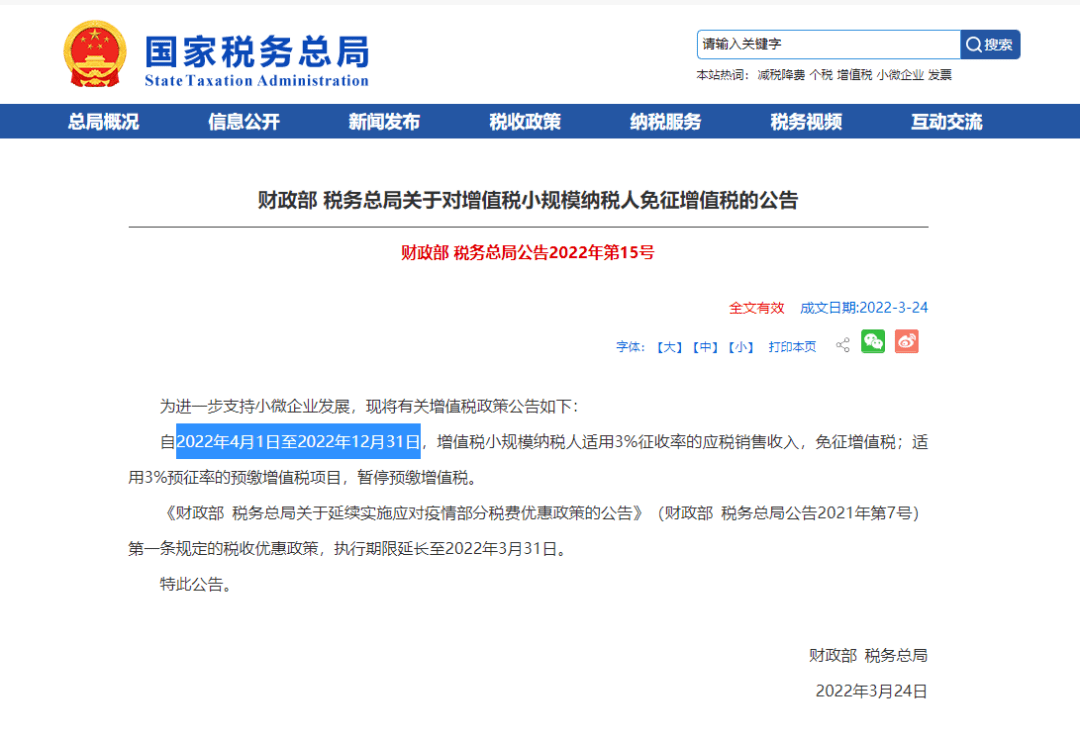

电话咨询业务详情2022年3月24日,国家税务总局发布对增值税小规模纳税人免征增值税的公告,公告表示为进一步支持小微企业发展,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税!

执行时间:2022年4月1日至2022年12月31日

该优惠政策是增值税3%减按1%(2021年4月1日至12月31日)征收政策的延续,今年直接免征。

对一些适用3%增值税的小规模纳税人来说,进一步降低了企业的负担,算一种利好消息。

01

什么是小规模纳税人?

小规模纳税人是指年应税销售额不超过500万元的增值税纳税人,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

同时,企业以何种身份纳税,还要视其在一定期限内的累计应征增值税销售额而定。

若纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额超过规定的,即属于一般纳税人,否则即为小规模纳税人。

通常,刚登记的企业都会是小规模,因为小规模账务处理比较简单,而且初期收入比较小的话优惠力度也比较大。如果企业考虑到进项比较多,可以直接登记为一般纳税人。

02

有哪些项目适用3%预征率的预缴增值税?

1、房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。

依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第八款

2、房地产开发企业中的一般纳税人,出租其2016年5月1日后自行开发的与机构所在地不在同一县(市)的房地产项目,应按照3%预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

依据:《财政部 国家税务总局关于进一步明确全面推开营改增试点有关再保险、不动产租赁和非学历教育等政策的通知》(财税〔2016〕68号)第二条

3、一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

依据:《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第四条第二款

4、小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

依据:《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第四条第三款

03

小规模纳税人优惠政策

目前对于小规模纳税人,季度不超过45w,是免征增值税的,如果您一个小规模不够的话,建议可以再开一家小规模公司,目前的政策截止到2022年12月31日。

注意:

1、季度45万免税只是免征增值税,不是企业所得税,企业所得税还是要交;

2、季度45万免税,说的是全部销售额,不管有没有开票都要计入,不是说只看开票的部分;而且如果开出专票是不能免的,不能计入45万范围内;

3、增值税销售额是不含税的。

另外,优先安排小微企业,对小微企业的存量留抵税额于6月底前一次性全部退还,增量留抵税额足额退还。

重点支持制造业,全面解决制造业、科研和技术服务、生态环保、电力燃气、交通运输等行业留抵退税问题。

以前不达标准不能退,现在可以退了!

如果您是上面的行业,且符合退税政策,快安排财务人员去退税吧!

同时近期还有一些税收优惠的政策发布,比如加大小微企业增值税期末留抵退税政策力度等等,大家都可以关注一下。